学校法人会計について

学校法人会計とは

学校法人は学校法人会計基準に従って会計処理を行います。学校法人会計基準は以下の法律を根拠としています。

私立学校法

「私立学校の自主性を重んじ、公共性を高めることによって、私立学校の健全な発達を図ること」を目的とした法律です。一方で公教育の一翼を担っている点において国公立の学校とかわりなく、公の性質を有することから会計について、次のように定められています。

- 学校法人は、毎会計年度終了後2月以内に財産目録、賃借対照表、収支計算書及び事業報告書を作成しなければならない。

- 学校法人は、これらの書類と監事の監査報告書を各事務所に備えて置き、当該学校法人の設置する私立学校に在学する者その他の利害関係人から請求があった場合には、正当な理由がある場合を除いて、これを閲覧に供しなければならない。

私立学校振興助成法

私学振興助成についての国の基本的姿勢と財政の基本的方向を明らかにした法律で、国または地方公共団体から補助金の交付を受ける学校法人の責務について次のように定められています。

- 文部科学大臣の定める基準(学校法人会計基準)に従い会計処理を行い、貸借対照表、収支計算書その他の財務計算に関する書類を作成しなければならない。

- 1の計算書類のほか、収支予算書を所轄庁に届け出なければならない。

- 1の計算書類については、公認会計士又は監査法人の監査報告書を添付しなければならない。

学校法人会計基準とは

学校法人会計基準は、私立学校振興助成法にもとづき、昭和46年に文部省令として制定されたものです。公共性・安定性・継続性が求められる私立学校において、中長期的にわたって永続的な維持を可能にするための収支均衡を図るべく、適正な会計処理を行うための統一的な会計処理基準として定められています。

会計の原則

学校法人は次の原則に従って会計処理を行い、計算書類を作成します。

- 財政及び経営の状況について真実な内容を表示すること。

- すべての取引について、複式簿記の原則によって、正確な会計帳簿を作成すること。

- 財政及び経営の状況を正確に判断することができるように必要な会計事実を明りょうに表示すること。

- 採用する会計処理の原則及び手続並びに計算書類の表示方法については、毎会計年度継続して適用し、みだりにこれを変更しないこと。

学校法人が作成しなければならない計算書類

計算書類とは

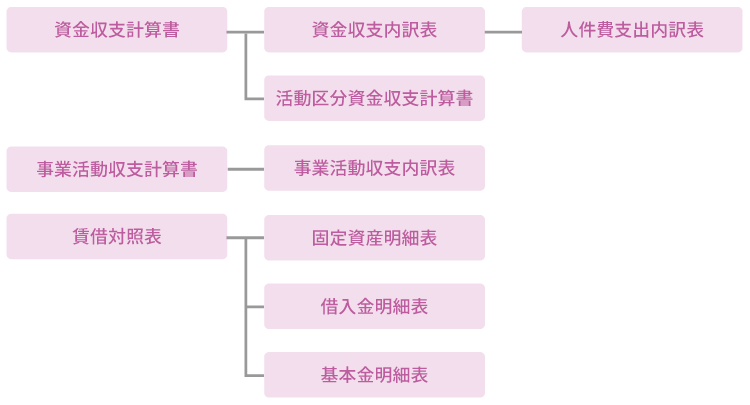

学校法人は国または地方公共団体からの補助金を受けるため、「学校法人会計基準」に従って会計処理を行い、以下の三表を作成しなければならないと定められています。

また、これらの書類に公認会計士または監査法人による監査報告書を添付して所轄庁に提出することが義務付けられています。

「資金収支計算書」

資金収支計算書は、当該会計年度の諸活動に対応する全ての資金の収入及び支出の内容を明らかにし、かつ支払資金(現金及びいつでも引き出すことができる預貯金)の収入及び支出のてん末を明らかにするものです。

また、付表として「活動区分資金収支計算書」があります。同表は資金収支計算書の決算額を3つの活動区分(教育活動、施設整備等活動、その他の活動)ごとに区分し、活動ごとの資金の流れを明らかにするためのもので、企業会計のキャッシュフロー計算書に相当します。学校法人においては、本業の「教育活動」においてどれだけキャッシュを生み出せているかが重要となります。

「事業活動収支計算書」

事業活動収支計算書は、当該会計年度の活動に対応する事業活動収入及び支出の内容と、基本金組み入れ後の均衡の状態を明らかにし、単年度における学校法人の経営状態の健全性を示すものです。企業会計の損益計算書に相当し、資金の動きを伴わない「現物寄付」、「減価償却額」、「退職給与引当金繰入額」などを加えて収支計算を行います。

事業活動収支は、経常的収支である「教育活動収支」及び「教育活動外収支」、臨時的な収支である「特別収支」の3つに区分され、それぞれの収支状況が把握できるようになっています。

なお、企業会計と最も異なる点は「基本金」の概念であり、学校法人は基本金組入後の収支均衡を求められています。(基本金の詳細については後述)

「貸借対照表」

貸借対照表は、当該会計年度末における学校法人の資産及び負債、純資産(基本金及び翌年度繰越収支差額)の内容とあり高を示し、学校法人の資産の保有状況と財政状態を明らかにするものです。企業会計の「貸借対照表」と役割はほぼ同じですが、資本金の代わりに前述の基本金が表示されるのが特徴です。

また、付表として「固定資産明細表」、「借入金明細表」、「基本金明細表」があります。

- 資金収支計算書

(資金収支内訳表、人件費支出内訳表、活動区分資金収支計算書) - 事業活動収支計算書

(事業活動収支内訳表) - 貸借対照表

(固定資産明細表、借入金明細表、基本金明細表)

基本金とは

基本金とは、学校法人が教育研究活動を行っていくために必要となる校地・校舎・機器備品・図書などの資産を永続的に維持するために、事業活動収入のうちから組み入れた金額のことをいいます。以下の4種があり、教育活動並びに教育活動外の収支差額の合計である「経常収支差額」に特別収支差額を加えた「基本金組入前当年度収支差額」から基本金の組入金額を控除したものを「当年度収支差額」といいます。

第1号基本金

学校法人が設立当初に取得した固定資産、または規模の拡大や教育の充実のために取得した固定資産の取得金額。

第2号基本金

将来的に取得する固定資産のために組み入れた預金等の金額。

第3号基本金

基金として保持し、その運用果実を特定の事業目的に使用するための資産の額。

第4号基本金

運営に必要な運転資金として恒常的に保持すべきものとして、別に文部科学大臣の定める資金の額。

企業会計との違いとは

考え方の違い

学校法人とは私立学校を設立・運営し、それぞれの理念に基づいた教育・研究を行うことで、人材の育成と、研究活動の成果を広く社会に還元することを目的とします。そのため利益の追求とその配当を目的とする企業とは目指すべきものが異なります。

企業会計は企業の収益と費用を正しくとらえ、その財務状態や経営成績などを知るためのものですが、学校法人会計は学校の教育研究活動が円滑に行われているか、そのために必要な施設・設備や人員(教職員)などが整備されているか、また必要な資金・財産が正しく管理されているかを前述の「計算書類」によって知るためのものです。

計算書類の違い

学校法人会計と企業会計は考え方が違うため、備えるべき計算書類にも違いがあります。それぞれ備えるべき計算書類は次のとおりです。

学校法人会計:資金収支計算書、活動区分資金収支計算書、事業活動収支計算書、貸借対照表及び各内訳表・明細表(前出の表のとおり)

企業会計:キャッシュフロー計算書、損益計算書、貸借対照表

考え方が違うため、計算書類の内容が全く同じものはありませんが、企業会計で言えば、キャッシュフロー計算書に対応するのが活動区分資金収支計算書にあたります。企業会計では「営業活動、投資活動、財務活動」に分けて、各活動における資金の動きを示していますが、学校法人会計では、「教育活動、施設整備等活動、その他の活動」に分けて資金の動きを示します。

損益計算書に対応するのは事業活動収支計算書で、企業会計では「営業損益の部、営業外損益の部、特別損益の部」に分けて各活動の損益を示していますが、学校法人会計では「教育活動収支、教育活動外収支、特別収支」に分けて各活動の収支のバランスを示しています。

貸借対照表は同じような構造ですが、表示される項目に「資本金」と「基本金」の違いがあります。

学校法人会計基準の改正について(最近改正)

学校法人会計基準は、社会・経済状況の大きな変化、会計のグローバル化等を踏まえた様々な他の会計基準の改正、私学を取り巻く経営環境の変化等を受けて、公教育を担う学校法人の経営状態について、社会によりわかりやすく説明責任を的確に果たすものとするため、平成27年に改正が行われました。

この改正における主な変更は次のようなものです。

資金収支計算書

新たに活動区分ごとの資金の流れがわかる「活動区分資金収支計算書」を作成する。

事業活動収支計算書(旧:消費収支計算書)

消費収支計算書を事業活動収支計算書に名称変更し、経常的及び臨時的収支に区分して、それらのバランスを把握できるようにする。

基本金組入後の収支バランスに加えて、基本金組入前の収支バランスも表示する。(基本金組入前当年度収支差額の追加)

貸借対照表

基本金に含まれる資産の内容やその運用の果実について、より明確にわかりやすく表示する。(資産の部に特定資産の項目を追加、基本金の部を純資産の部に変更)

学校法人の特性を踏まえた法人の継続可能性を示す仕組みとして、その運営に必要な一定の資金の確保状況について注記により明らかにする。

予算制度とは

学校法人はその収入の大半が学生生徒等からの納付金によってまかなわれており、その額は毎年度ほぼ固定されていますので、教育研究の諸活動を継続的に行うためには、長期的な視点に立った計画が必要となります。その計画を効果的に達成するため、年度の初めに予算を定め、それに基づいて学校の運営を行うことが重要になります。なお予算書については前述のとおり、会計年度ごとに所轄庁に提出することが義務付けられています。

計算書類中の主な科目について

資金収支計算書、事業活動収支計算書 共通の科目

収入

- 学生生徒等納付金収入

学生生徒から納入された授業料・教育充実費・入学金などの収入です。 - 手数料収入

入学検定料や証明書発行手数料などの収入です。 - 寄付金収入

学校に対する寄付金です。 - 補助金収入

国または地方公共団体から交付される補助金です。 - 付随事業・収益事業収入

大学寮などの補助活動収入や、外部から研究委託を受ける受託研究収入、資格取得等に関する講座受講料などの収入です。 - 受取利息・配当金収入

預貯金、貸付金、有価証券等の利息や配当金などの収入です。

支出

- 人件費支出

専任教職員、非常勤教職員などに支給する給与や、所定福利費、退職金などの支出です。 - 教育研究経費支出

教育研究活動や学生生徒の学習支援、課外活動支援等に支出する経費です。

主な科目として消耗品費、光熱水費、旅費交通費、奨学費、印刷製本費、保守及び修理費などがあります。 - 管理経費支出

総務・人事・経理業務や学生生徒募集活動など、教育研究活動以外に支出する経費です。

教育研究経費と同様の科目の他、広告料などがあります。 - 予備費支出

予算編成時において予期しない支出に対応するために設けています。

資金収支計算書のみに見られる主な科目

- 資産売却収入

固定資産の売却額です。 - 前受金収入

翌年度以降の諸活動に対応する収入が当年度中に収受されたもので、翌年度入学生にかかる授業料・施設費収入などです。 - 資金収入調整勘定

「期末未収入金」:当年度中に収受すべき収入であるが、翌年度以降に入金されるものです。

「前期末前受金」:当年度中に収受すべき収入であるが、前年度に入金されたものです。 - 資金支出調整勘定

「期末未払金」:当年度中に支払うべき支出であるが、翌年度以降に支払われるものです。

「前期末前払金」:当年度中に支払うべき支出であるが、前年度までに支払われたものです。 - 施設関係支出

土地・建物・構築物・建設仮勘定などの取得に対する支出です。 - 設備関係支出

機器備品・図書・ソフトウェアなどの取得に対する支出です。 - 資産運用支出

有価証券・長期預金の取得や、退職給与など各種引当資産に繰入するための支出です。

事業活動収支計算書のみに見られる主な科目

- 資産売却差額

資産の売却収入が帳簿上の残高を上回った場合、その超過額を売却差額として計上します。 - 資産処分差額

不動産などをする際の代価が帳簿上の残高を下回った場合、その差額を計上します。 - 建物等の取り壊しや使用不能になった機器備品を除却処分した際も、処分時点での帳簿残高を処分差額として計上します。

- 経常収支差額

教育活動収支差額(教育活動収入計から教育活動支出計を差し引いた額)と、教育活動外収支差額(教育活動外収入計から教育活動外支出計を差し引いた額)を合計した金額です。 - 特別収支差額

特別活動収入計から特別活動支出計を差し引いた金額です。 - 基本金組入前当年度収支差額

経常収支差額と特別収支差額を合計した金額です。 - 基本金組入額

学校法人が教育研究活動の計画に基づき、必要な資産を継続的に保持するために維持すべきものとして、事業活動収入(負債とならない収入)のうちから組み入れた金額です。 - 当年度収支差額

基本金組入前当年度収支差額から基本金組入額を差し引いた金額です。

貸借対照表に見られる主な科目

- 固定資産

「有形固定資産」:貸借対照日(決算日)後、1年をこえて使用される資産であり、土地・建物・構築物・教育研究用機器備品・図書・建設仮勘定などがあります。

「特定資産」:第2号・第3号・第4号基本金引当資産などがあります。

「その他の固定資産」:ソフトウェアなどがあります。 - 流動資産

現金預金、未収入金、前払い金などがあります。 - 固定負債

長期借入金や長期未払金など、返済や支払いの期限が1年を超えて到来する負債のことです。 - 流動負債

短期借入金や短期未払金など、返済や支払いの期限が1年以内に到来する負債のことです。 - 基本金(各号について)

第1号基本金:設立や新たな学校の設置、規模の拡大、及び教育の充実向上のために取得した固定資産の額

第2号基本金:将来取得する固定資産に充てる金銭その他の資産の額

第3号基本金:基金として継続的に保持し、かつ運用することでその果実を教育研究に使用する金銭その他の資産の額

第4号基本金:恒常的に保持すべき資金の額 - 翌年度繰越収支差額

事業活動収支計算書の当年度収支差額に、前年度繰越収支差額を加算した額。